年末調整や確定申告等で度々話に出てくる税金の一つに所得税があります。その名の通り所得にかかる税金になるのですが、所得にそのまま税率を掛けて算出するものではありません。日頃、自身で計算する機会は少ないですが、詳しい計算方法を知らないと損をしてしまうことも・・・。

所得税の計算方法を解説!計算が面倒な方の為に早見表も

所得税はその名の通り、《所得》つまり、収入から必要経費を引いたものにかかる税金のことになるのですが、一言で所得と言っても【利子所得】【配当所得】【不動産所得】【事業所得】【給与所得】【退職所得】【山林所得】【譲渡所得】【一時所得】【雑所得】と10種に区分されています。もちろんこれらの区分よって所得税の計算方法も異なります。

今回は、多くの方が該当する勤務先から受け取る給与や賞与などから控除額を差し引いた給与所得の所得税について詳しく確認していきたいと思います。

では、早速所得税額の計算方法や控除一覧について見ていきたいと思いますが、所得税の目安だけ知りたいという方は、この記事の最後に年収ごとの所得税額(目安)の早見表を掲載しているので、そちらを参照してみてください。

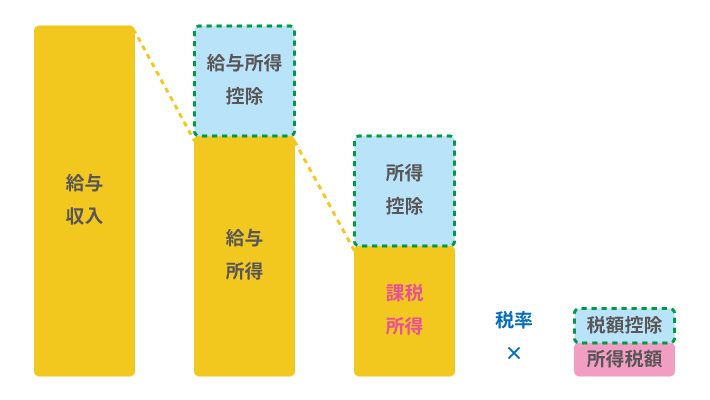

所得税額の計算式

所得税額の計算式は以下の通りです。

となります。

《給与所得控除》《所得控除》《税額控除》等の見られない単語がでてきているので、この辺りを順を追って詳しく確認していきたいと思います。

給与所得控除

まずは給与所得を算出します。給与所得は【給与収入-給与所得控除】で計算することができます。給与収入は、勤務先から受け取る給与や賞与の総額のことを言います《家族手当》《残業手当》《通勤手当》等の各種手当も含み、給与明細上では、【総支給額】【支給合計】と記載されている部分のこととなります。

次に給与所得控除についてですが、給与所得控除は個人事業主やフリーランスをされている方の経費あたる部分です。サラリーマンや会社員の経費と考えるとイメージしやすいと思います。ただし会社員やアルバイト・パートには経費という概念がないので、給与所得控除で概算の経費を算出します。基本的に収入が多い方が経費もたくさん必要と言う考え方から収入金額が多ければ多いほど、給与所得控除も多くなります。給与所得控除は以下の計算式で求めることができます。

| 《給与所得の源泉徴収票》の支払金額 | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 55万円 |

| 1,625,001円~1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円~3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,000円~6,600,000円まで | 収入金額×20%+440,000円 |

| 6,000,001円~8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,000円以上 | 1,950,000円(上限) |

例えば源泉徴収票の支払金額が466万円だった場合、137.2万円が給与所得控除となります。

なので、この場合の給与所得は466万円-137.2万円=328.8万円ということがわかります。

フリーランスや個人事業主にとっての給与所得控除は経費となるので、大量の領収書を集めて計算する必要がありかなり手間ですが、勤務先からお給料を受け取る会社員は年収から簡単に給与所得控除額を算出することができます。

所得控除

次は、先程算出した給与所得から所得控除を差し引いて課税所得を算出します。一見、給与所得に税率を掛けて所得税を算出した方が公平に思えますが、それぞれの家庭によって、家計の事情は様々で大きくことなります。

わかりやすいのが、生計を共にする配偶者や子供、両親等の扶養家族の存在です。例えば、年収500万円の給与収入がる2人がいたとします。

■ 一方は一人暮らしをしています。

■ もう一方は、両親2人・配偶者・子供3人 7人で暮らしています。

年収が全く同じでも、生活に必要なお金に大きな差が出るのは簡単にイメージできると思います。世帯人数以外にも《保険の有無》《医療費用》《ひとり親》《障害者》等、生活に必要なお金がそれぞれの家庭で異なります。

そういった各家庭の様々な事情を考慮し納税者の負担を軽減するのが所得控除です。所得控除は多種多様な条件に対応するため、全部で15種の控除が用意されています。

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 医療費控除

- 寄付金控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- ひとり親控除

- 寡婦控除

- 勤労学生控除

- 障害者控除

- 雑損控除

- 小規模企業共済等掛金控除

①-基礎控除

基礎控除は納税者本人の年間合計所得に応じて控除額が決まります。控除額は以下の4つの区分に分かれます。

| 納税者本人の合計所得 | 控除額 |

|---|---|

| 2400万円以下 | 48万円 |

| 2400万円超~2450万円以下 | 32万円 |

| 2450万円超~2500万円以下 | 16万円 |

| 2500万円超 | 0円 |

見ての通りとんでもない所得金額となっています。最低レンジでも最低所得2400万円以下で控除額48万円となっています。所得が2400万円以下なので年収としては、給与所得控除の195万円がプラスされ2595万円程度となり、月収200万円程ですね・・・・。

つまり、この所得控除の基礎控除48万円はほとんどの方がうけられる控除ということになります。

②-配偶者控除

所得税法上の配偶者がいる場合、一定の金額の所得控除を受けることができます。要件は配偶者の年間所得合計が48万円以下であることと、納税者本人の所得金額で決まります。納税者の所得金額と控除額は以下の通りです。

| 控除を受ける納税者の所得合計 | 控除額 |

|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超~950万円以下 | 26万円 | 32万円 |

| 950万円超~1000万円以下 | 13万円 | 16万円 |

基礎控除の要件程ではありませんが、こちらも年間所得が900万円以下とかなりの高額設定となっています。なので、配偶者の年間所得48万円の要件さえクリアしていれば、多くの方が受けられる控除の一つと言えます。

③-配偶者特別控除

配偶者控除は配偶者の年収が48万円以下である必要がありますが、配偶者の年収が48万円以上ある場合、133万円以下であれば、配偶者特別控除を受けることができます。控除額は、配偶者と納税者の所得金額によって、細かく細分化されています。

| 控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 |

||

| 配偶者の 合計所得金額 | 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

仮に納税者本人の所得が900万円以下で配偶者の所得が48万円~95万円以下であれば、38万円の所得控除が受けられるということになります。

④-扶養控除

扶養控除は納税者に所得税法上の扶養親族がいる場合に所得控除を受けられる制度のこととなります。控除額は、年齢や同居の有無で変わります。

| 区分 | 対象者 | 控除額 |

|---|---|---|

| 一般の控除対象扶養親族 | 16歳以上の扶養親族 | 38万円 |

| 特定扶養親族 | 19歳~23歳未満の控除対象扶養親族 | 63万円 |

| 老人扶養親族-同居親族以外 | 70歳以上で同居していない扶養親族 | 48万円 |

| 老人扶養親族-同居老親等 | 70歳以上で同居している扶養親族 | 58万円 |

⑤-医療費控除

医療費控除は1月1日~12月31日の1年間の間に自身や生計を共にする配偶者や親族が医療費を支払った場合に、支払った医療費が一定額を超えると受けることができる所得控除となります。計算式は以下の通りとなります。

A・・・《健康保険》《生命保険》《高額療養費》《出産一時金》等で補填される金額

B・・・10万円

仮に年間の医療費が50万円だった場合で、補填される金額が0円の場合は、医療費50万円-(A 0円)-(B 10万円)で40万円が所得控除額となります。ちなみに医療費が高額になった場合でも医療費控除は最大で200万円が上限と決まっています。

⑥-寄附金控除

寄附金控除は納税者が国や地方公共団体、特定公益増進法人などに対し、寄附を行った場合に受けることができる所得控除となります。控除金額は以下の計算式で求めることができます。

つまり、支出した寄附金から2000円を差し引いた金額全てが控除額となります。ただし、上限はその年の総所得金額の40%相当額となります。

⑦-社会保険料控除

社会保険所得控除は納税者が自己または、自己と生計を共にする配偶者や親族の社会保険を支払った場合に受けることができる所得控除となります。一言で社会保険といってもその種類は様々で、《健康保険》《厚生年金》《国民健康保険》《国民年金》《介護保険》etc・・・多岐に渡ります。

社会保険料は業種や報酬によって大きく異なりますが、保険料が高く(会社員等は収入の約14%程度)、その全額が控除対象となるため、所得控除の中で控除額が高くなる場合が多くなります。

社会保険の扶養範囲内で働きたい場合は年収130万円というのがポイントの一つとなってきます。130万円をこえてしまったらどうなるか?ばれる?ばれない?連絡はくる?来ない?等をここでは解説しています。また、社会保険の扶養のお話は106万円の壁も重要になってくるので、この辺りも合わせて紹介していこうと思います。

⑧-生命保険料控除

生命保険料控除は納税者が《生命保険料》《介護医療保険料》《個人年金保険料》を支払った場合に一受けることができる所得控除となります。保険締結時期によって、《新契約》《旧契約》に分類され、控除額の計算方法は異なります。

| 新契約-平成24年(2012年)1月1日以降に締結した保険控除額計算表 | |

|---|---|

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

| 旧契約-平成23年(2011年)12月31日以前に締結した保険控除額計算表 | |

|---|---|

| 年間の支払保険料等 | 控除額 |

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

なお、生命保険料控除額は《新契約》《旧契約》含め、最大で12万円となっています。

⑨-地震保険料控除

地震保険料控除は納税者が損害保険契約(地震等損害部分)の保険料を支払った場合に受けられる所得控除となります。控除金額は保険の種類や金額によって下記の表の通り5つに区分されます。

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| (1)地震保険料 | 50,000円以下 | 支払金額の全額 |

| 50,000円超 | 一律50,000円 | |

| (2)旧長期損害保険料 | 10,000円以下 | 支払金額の全額 |

| 10,000円超 20,000円以下 | 支払金額×1/2+5,000円 | |

| 20,000円超 | 15,000円 |

ちなみに地震保険料控除額は最高で50,000円までとなっています。

⑩-ひとり親控除

ひとり親控除はその名通り、納税者が一人親の場合に一定の所得控除を受けることが出来る制度となります。控除額は一律で35万円となっています。ただし、下記の4つの要件のうち一つでも該当する場合は控除対象外となります。

- 生計を共にする子供がいない場合

- 事実上婚姻関係、またそれと同様の事情にあると認められた人がいる場合

- 子の年間所得が48万円以上ある場合

- 納税者の所得合計が500万円以上の場合

⑪-寡婦控除(かふこうじょ)

寡婦控除は前述の《ひとり親》に該当せず、納税者が離婚・死別後、婚姻関係もしくは、これと同様の事情に無い場合に受けられる所得控除の一つで、控除金額は一律27万円となります。ただし、合計所得金額が500万円以上ある場合は控除対象外となります。

⑫-勤労学生控除

勤労学生控除は納税者自身が学生である時一律27万円の所得控除を受けることができます。ただし、年間の所得金額が給与所得控除55万円を差し引いて75万円以下である必要があります。

⑬-障害者控除

障害者控除とは納税者自身や同一生計配偶者、または扶養親族が障害者に当てはまる場合、一定の所得控除を受けられる制度の事をいます。控除額は、障害者の区分によって異なります。

| 区分 | 控除額 |

|---|---|

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

⑭-雑損控除

雑損控除は《災害》《盗難》《横領》によって損害を受けた場合、一定の所得控除を受けられる制度の事を言います。控除金額は下記の2つの計算式に当てはめ、いずれか多い方の金額となります。

2)【災害関連支出の金額-保険金等の額】-5万円

ちなみに損害の原因は、《震災》《風水害》《冷害》《雪害》《落雷》《火災》《火薬類爆発》《人為による災害》《外注による災害》《盗難》《横領》に限られます。《詐欺》や《恐喝》は雑損控除の対象外となります。

⑮-小規模企業共済等掛金控除

小規模企業共済等掛金控除は納税者が小規模共済法に規定された共済契約に基づく掛け金を支払った場合に受けられる所得控除のことをいいます。控除額は社会保険料控除の時と同様にその年に支払った掛金の全額が控除金額となります。

以上が所得控除15種類となります。給与所得からこの所得控除15種を差し引けば、課税所得額が確定します。所得税はこの課税所得に税率をかけることによって決まります。ちなみに15種類の所得控除は必ずしも勤務先が把握してアドバイスしてくれるものではないので、自身で管理&申告するのが節税のポイントとなります。

税率

ここまでの説明で

《給与収入》-《給与所得控除》=《給与所得》

《給与所得》-《所得控除》=《課税所得》

までがわかるようになりました。この課税所得に税率を掛ければ所得税を割り出すことができます。

所得税は、所得や資産が増えれば増えるほど税額が高くなります。最低税率は5%、そして最高税率は45%となっています。つまり所得や資産がたくさんある人は課税所得のほぼ半分が税金として徴収されることになります。所得税の税率は以下の通りです。

| 課税される所得金額 | 税率 |

|---|---|

| 1,000円 から 1,949,000円まで | 5% |

| 1,950,000円 から 3,299,000円まで | 10% |

| 3,300,000円 から 6,949,000円まで | 20% |

| 6,950,000円 から 8,999,000円まで | 23% |

| 9,000,000円 から 17,999,000円まで | 33% |

| 18,000,000円 から 39,999,000円まで | 40% |

| 40,000,000円 以上 | 45% |

仮に課税所得額が400万円の方であれば、《400万円×20%=80万円》となり、所得税額は80万円・・・とはなりません。所得税は超過累進課税といって、一定額を超えた場合、超えた金額のみに対して高い税率を適用する制度をとっています。先程の400万円を例にあげると・・・

330万円から400万円を超えた分、つまり70万円にのみ税率20%を適用。

次に195万円から330万円を超えた分、つまり135万円にのみ税率10%を適用。

最後に195万円分には最低税率の5%が適用。

これらを合算することで所得税が確定することになります。

《70万円×20%=14万円》

《135万円×10%=13万円》

《195万円×5%=9.75万円》これらを全部たすと、《37.25万円》となりこれが課税所得400万円の所得税額となります。

普通に超過累進税を計算するととても面倒くさいので、これを簡単にするために《所得税の速算表》があります。《所得税の速算表》は以下の通りです。

| 所得税の速算表 | ||

|---|---|---|

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

この表を使えば、先程の【超えた金額のみに対して高い税率を・・・】のようなややこしいことをしなくても簡単に所得税を割り出すことができます。先程の課税所得400万円を例にあげると、400万円に税率20%をかけて、表にある《控除額42.75万円》を差し引きます。

このように所得税の速算表を用いれば《400万円×20%-42.75万円=32.75万円》と簡単に所得税を計算することができるようになります。

税額控除

さて、前述までの説明で《会社員・サラリーマン等の》給与所得者の所得税額算出方法がわかったわけですが、この所得税額から直接税金を差し引ける控除があります。これが税額控除です。税額控除は税率を掛けた後の所得税額から直接控除額を差し引けるので大きな節税効果が期待できますが、その分控除できる項目が特殊なものが多くなっています。

| 税額控除の一例 | |

|---|---|

| 住宅借入金等特別控除 | 住宅の新築、取得または増改築した場合に受けられる控除 |

| 住宅耐震改修特別控除 | 昭和56年5月31日以前に建築された特定の家屋に対して、住宅耐震改修をした場合に受けられる控除 |

| 住宅特定改修特別税額控除 | バリアフリー改修工事・省エネ改修工事等、特定の改修工事をおこなった場合の控除 |

| 配当控除 | 配当所得がある場合に、配当所得の10%、または5%に相当する金額を控除 |

| 外国税額控除 | 日本で課税される所得の中に、外国で生じた所得があり、その所得に対して外国の法令により税金が課税された場合に受けられる控除 |

| 認定NPO法人等寄附金特別控除 | 認定NPO法人等に一定の寄附金を支払った場合に受けられる控除 |

| 公益社団法人等寄附金特別控除 | 公益法人等に対して一定の寄附金を支払った場合に受けられる控除 |

| 給与等の引き上げ及び設備投資を行った場合の 所得税額の特別控除 | 青色申告者が国内雇用者に対して給与等の支給額が一定以上増加、国内設備投資額が償却費総額が95%以上等の一定要件を満たす場合に受けられる控除 |

税額控除は住宅(ローン・増改築・改修工事を含む)に関わるものや寄附に関するものが多く、ここで紹介しているもの以外にも、事業者向けの税額控除が多数存在します。詳しくは、下記の国税庁のページを参考にしてみてください。

[令和4年4月1日現在法令等]-所得税-主な税額控除

所得税の早見表《年収》《給与所得》《課税所得》等

最後に年収から《給与所得》《課税所得》《税率》《所得税》を早見表にてまとめておきます。この表は近年の《共働き世帯の増加》や、《少子高齢化による世帯人数の減少》を考慮して《所得のない配偶者は無し》《扶養親族無し》の条件にて概算計算しています。

また、《給与所得控除》《基礎控除》《社会保険控除》等の控除しか差し引していないので、所得税が多めに算出されていいます。各々の家庭の事情に該当する控除を差し引いて計算すると、基本的に早見表の数値より実際の所得税は安くなるはずです。

| 年収(万円) | 給与所得 | 手取り | 課税所得 | 税率 | 所得税 |

|---|---|---|---|---|---|

| 300 | 210 | 230 | 110 | 5% | 5.5 |

| 400 | 280 | 310 | 170 | 5% | 8.5 |

| 450 | 320 | 350 | 200 | 10% | 10 |

| 500 | 360 | 390 | 240 | 10% | 14 |

| 600 | 440 | 460 | 300 | 10% | 20 |

| 700 | 520 | 530 | 370 | 20% | 32 |

| 800 | 610 | 600 | 450 | 20% | 48 |

| 900 | 710 | 660 | 530 | 20% | 64 |

| 1000 | 810 | 720 | 610 | 20% | 80 |

| 1300 | 1110 | 920 | 880 | 23% | 140 |

| 1500 | 1310 | 1040 | 1070 | 33% | 200 |

| 2000 | 1810 | 1300 | 1550 | 33% | 360 |

| 2500 | 2310 | 1570 | 2040 | 40% | 540 |

| 3000 | 2810 | 1770 | 2580 | 40% | 755 |

| 3500 | 3310 | 2030 | 3070 | 40% | 950 |

| 4000 | 3810 | 2290 | 3570 | 40% | 1150 |

| 4500 | 4310 | 2500 | 4100 | 45% | 1370 |

| 5000 | 4810 | 2720 | 4570 | 45% | 1580 |

《年収》

勤務先から年間に支給される金額。社会保険料やその他控除が引かれる前の総支給額。

《給与所得》

給与収入から給与所得控除(会社員の必要経費)を差し引いた金額。給与所得控除は概算で計算されているので、必ずしも手取りより多くなるとは限りません。

《手取り》

社会保険料などの控除・住民税・所得税を差し引いた金額、多くの場合は銀行に振り込まれて自由に使用することができる金額。

《課税所得》

給与所得から所得控除を差し引いた金額。所得税はこの課税所得に税率を掛けることで計算します。ただ、単純に税率を掛けるだけでは求めることができな所は注意が必要。(超過累進課税)

まとめ-【所得税の早見表】年収から所得税を計算する方法を解説!

今回は、会社員等の給与所得者の所得税の仕組みや計算方法について紹介させていただきました。所得税は自身で控除できる項目を申告しないと損をしてしまう場合が多くあります。もちろん控除できる項目が多ければ多いほど節税できるので忘れずに申告するようにしましょう。